Portfolios und Venture Capital

Unser CIO-Special zu Risikokapitalinvestitionen untersucht: • Wachstum in diesem Anlagebereich • Das breite Spektrum der damit verbundenen Risiken • Diversifikation und ihre potenzielle Rolle in Portfolios

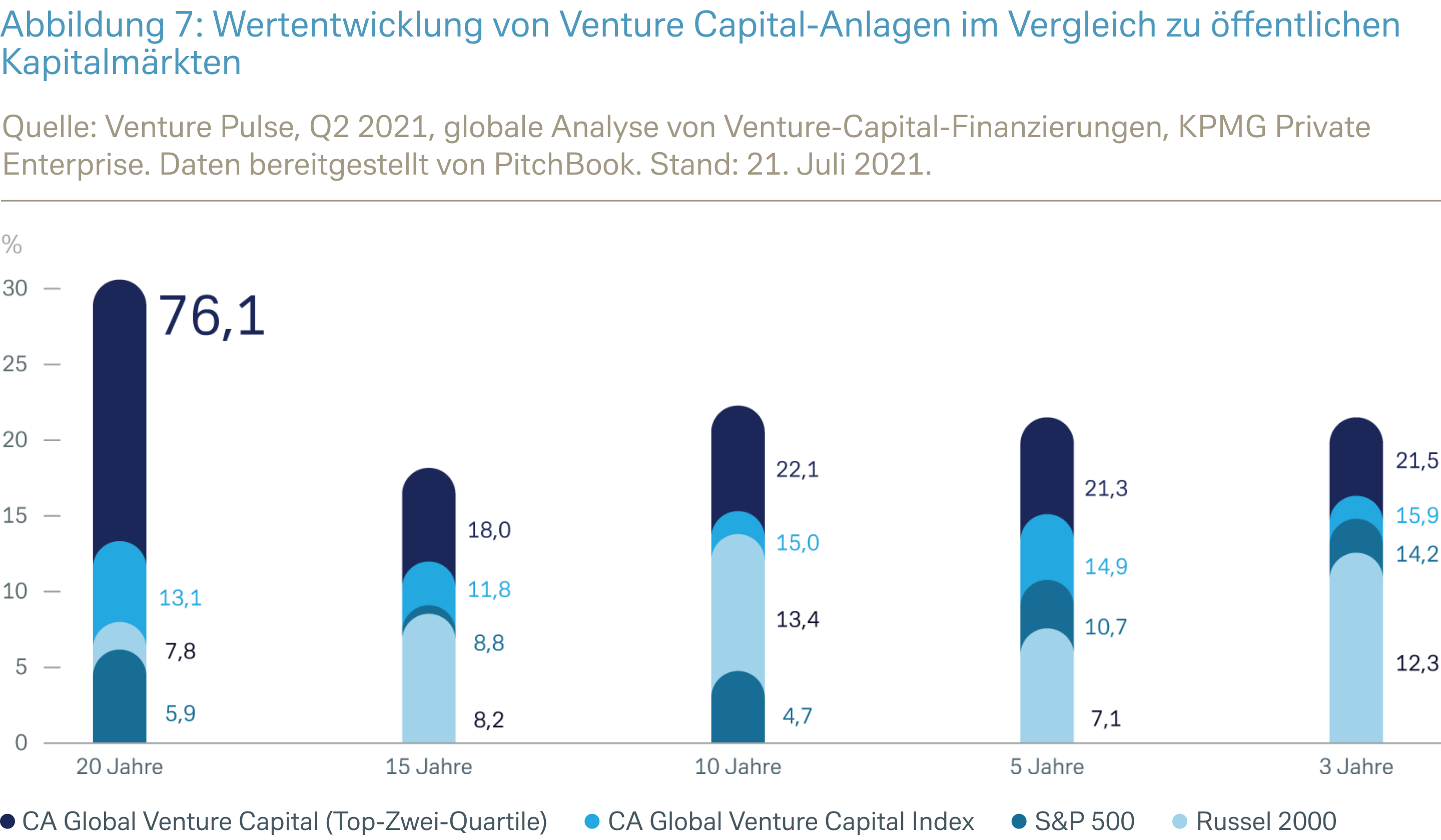

Wertentwicklung im Vergleich zu öffentlichen Kapitalmärkten

Venture Capital ist in vielen Portfolios von Privatanlegern immer noch unterrepräsentiert, obwohl institutionelle Anleger und sehr vermögende Privatkunden (engl. ultra-high net worth individuals; UHNWI) seit Langem Interesse daran haben.

Institutionelle Anleger haben bislang gute Gründe für Venture Capital-Kapitalanlagen gehabt. Research-Ergebnisse von Cambridge Associates („The 15% Frontier“, 2016) lassen den Schluss zu, dass die Allokation in private Investments ein Schlüsselfaktor für eine langfristige Outperformance sein könnte. Die Studie zeigt, dass 242 Stiftungen, bei denen mindestens 15% ihres Kapitals in private Investments flossen, eine durchschnittliche jährliche Rendite (2005– 2015) von +7,6% erzielten und damit die ihrer Konkurrenten mit einer maximalen Allokation von 5% in private Investments um 1,5% übertrafen.

Aus den Daten von Cambridge Associates geht auch hervor, dass Venture Capital in den USA über die Zeiträume von 3, 5, 10, 15 und 20 Jahren durchweg besser abschneidet als breitere Aktienmarktindizes; entsprechende Daten aus den letzten Jahren bestätigen dieses Bild. Abbildung 7 zeigt, dass Co-Investitionen in die beiden obersten Quartile (d. h. die 50% mit der besten Wertentwicklung) der Venture Capital-Gesellschaften über einen Zeitraum von 20 Jahren zu durchschnittlichen jährlichen Renditen geführt haben, die um ein Vielfaches höher sind als die entsprechenden Renditen auf den öffentlichen Kapitalmärkten (CA Global Venture Capital, oberste beiden Quartile: +76,1% / CA Global Venture Capital Index: +13,1% / S&P 500: +5,9% / Russell 2000: +7,8%).

Ein Teil dieser Überrenditen lässt sich natürlich durch die sogenannte „Illiquiditätsprämie“ – die Notwendigkeit höherer Renditen als Ausgleich für weniger liquide Anlagen – erklären, aber Venture Capital scheint auch eine interessante Möglichkeit zu sein, sich den technologischen Fortschritt und das unternehmerische Talent/den unternehmerischen Geist zunutze zu machen. Es ist jedoch zu beachten, dass man eine Vielzahl von Venture Capital-Engagements halten sollte, um sich vor dem Scheitern einzelner Unternehmen zu schützen, wie weiter unten erläutert wird..

Mögliche Diversifikationsvorteile

Venture Capital-Anlagen bieten nicht nur die Möglichkeit in aufstrebende Branchen oder neue transformative Technologien zu investieren, sondern können auch als natürliche Absicherung gegen Risiken betrachtet werden, die mit alteingesessenen Unternehmen/Geschäftsmodellen einhergehen – bspw. Anfälligkeiten auf strukturelle Veränderungen mit disruptivem Charakter.

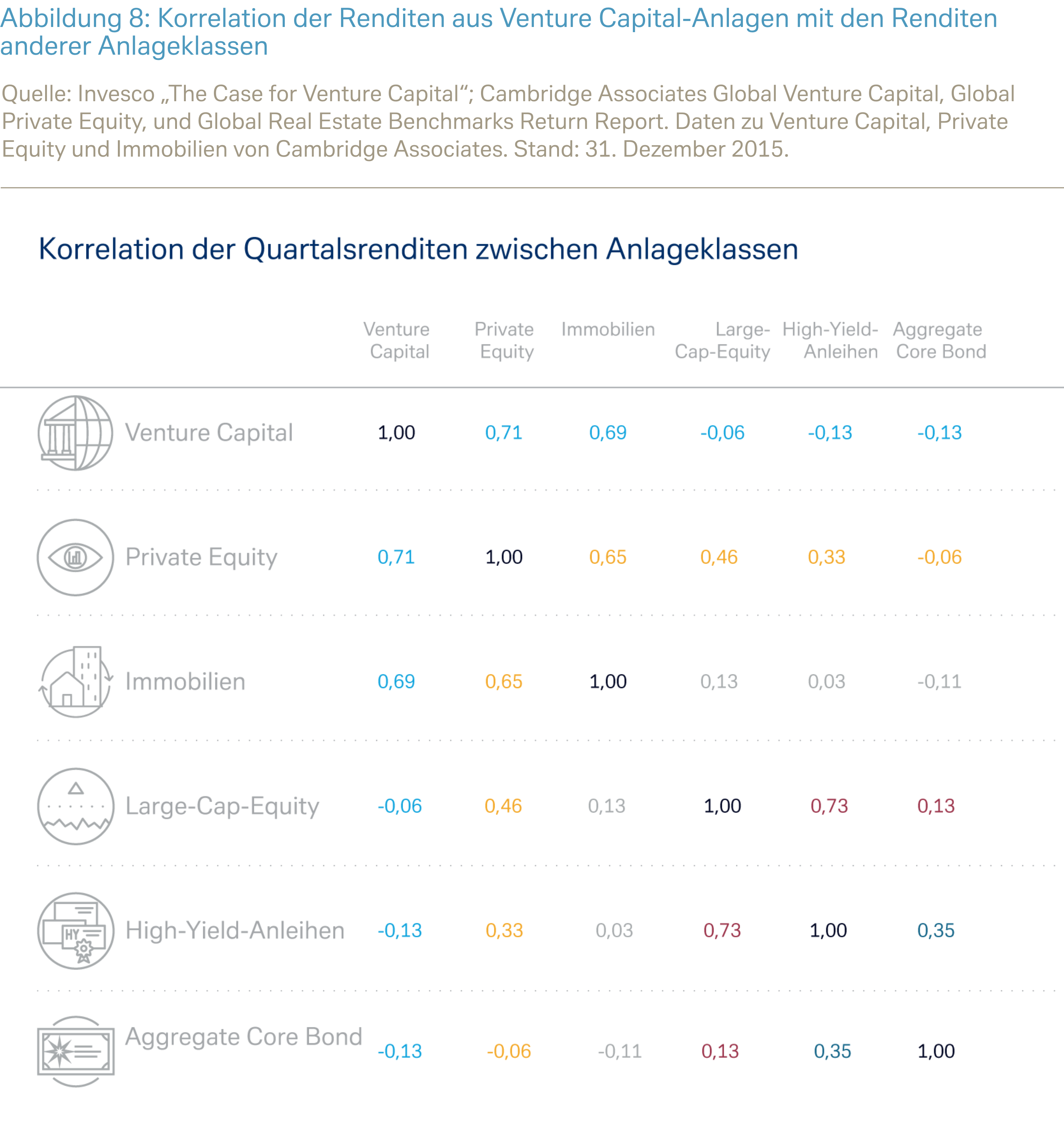

Historische Daten deuten darauf hin, dass die mit Venture Capital-Anlagen erzielten Renditen nur geringfügig mit den Renditen anderer Anlageklassen korrelieren (siehe Abbildung 8), wobei einige Research-Ergebnisse sogar auf einen inversen Zusammenhang zwischen Private Equity und den globalen Aktienmärkten insgesamt hinweisen.

Im Zusammenhang mit der Diversifikation sollte zudem nicht unerwähnt bleiben, dass börsennotierte Aktien nicht mehr so vielfältig sind wie früher. Die Anzahl der an US-Börsen notierten Unternehmen hat sich gegenüber dem Höchststand von 1996 mehr als halbiert; auf den S&P 500 entfallen ca. 80% der Marktkapitalisierung des US-Aktienmarktes. Darüber hinaus entfallen 25-30% der gesamten Marktkapitalisierung des S&P 500 auf die zehn wichtigsten Aktien nach Indexgewichtung, wobei Informationstechnologie (mit einer Gewichtung von 28% im Gesamtindex) stark im Vordergrund steht.

Im Gegensatz dazu hat die Zahl der nicht notierten Unternehmen in den letzten Jahrzehnten stetig zugenommen (Vergleich 1990–2000 bzw. 2010–2020); der Rückgang der Anzahl der Börsengänge konnte dadurch jedoch nicht gestoppt werden. Hohe Kosten für Börsengänge, der eher kurzfristige Charakter/Anlagehorizont der öffentlichen Kapitalmärkte und die zunehmende Verfügbarkeit von privatem Kapital werden als Hauptgründe dafür genannt, dass immer mehr Unternehmen in der Frühphase Finanzmittel von privaten Investoren erhalten, anstatt an die Börse zu gehen. Es gibt immer noch Möglichkeiten, an den öffentlichen Kapitalmärkten in Small-Cap-Aktien zu investieren, jedoch ist das entsprechende Spektrum möglicher Anlagen kleiner geworden.

Daher würde sich argumentieren lassen, dass der Markt für private (also nicht börsennotierte) Investments heute eine größere Vielfalt an Branchen, Technologien und Geschäftsmodellen aufweist als der öffentliche Kapitalmarkt. Anlageportfolios, die ausschließlich aus am öffentlichen Kapitalmarkt gehandelten Anlagewerten bestehen, nehmen ferner nicht an der potenziellen Wertschöpfung teil, die zwischen den frühen Phasen des Lebenszyklus eines Unternehmens und einem Börsengang stattfindet – sofern das Unternehmen überhaupt an die Börse geht.

"Die Märkte für börsennotierte Aktien sind nicht mehr so vielfältig wie früher. Der Markt für private Investments bietet möglicherweise eine größere Vielfalt an Branchen, Technologien und Geschäftsmodellen."

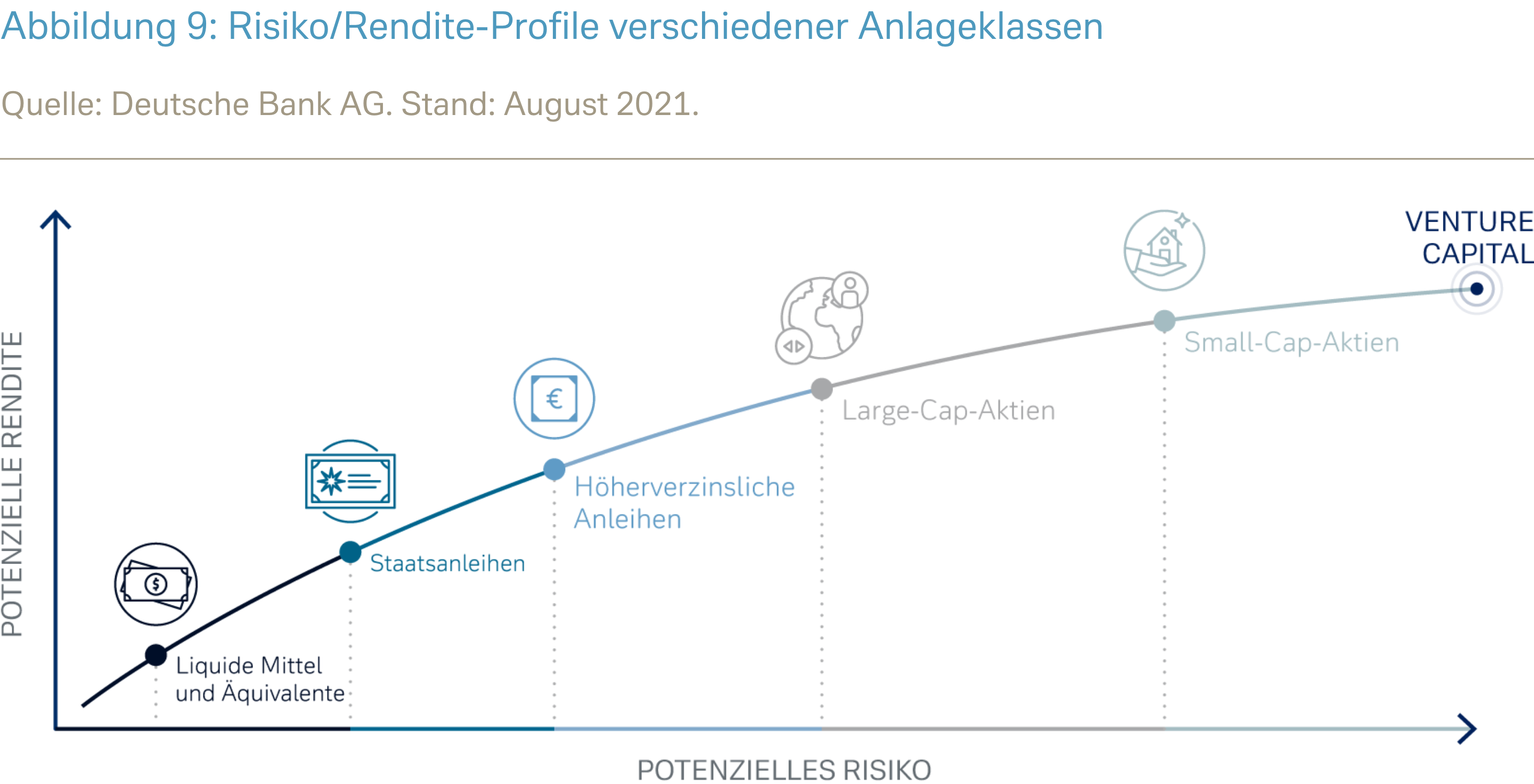

Anleger*innen können unter Berücksichtigung ihrer allgemeinen Anlageziele und -beschränkungen prüfen, ob sie Venture Capital-Anlagen ihrem Investmentportfolio beimischen wollen. Es ist jedoch wichtig, sich des deutlich höheren Risikos bewusst zu sein, das mit Venture Capital im Vergleich zu traditionellen Anlageklassen verbunden ist. Abbildung 9 veranschaulicht die Risiko/Rendite-Profile von Venture Capital und bestimmten wichtigen traditionellen Anlageklassen.

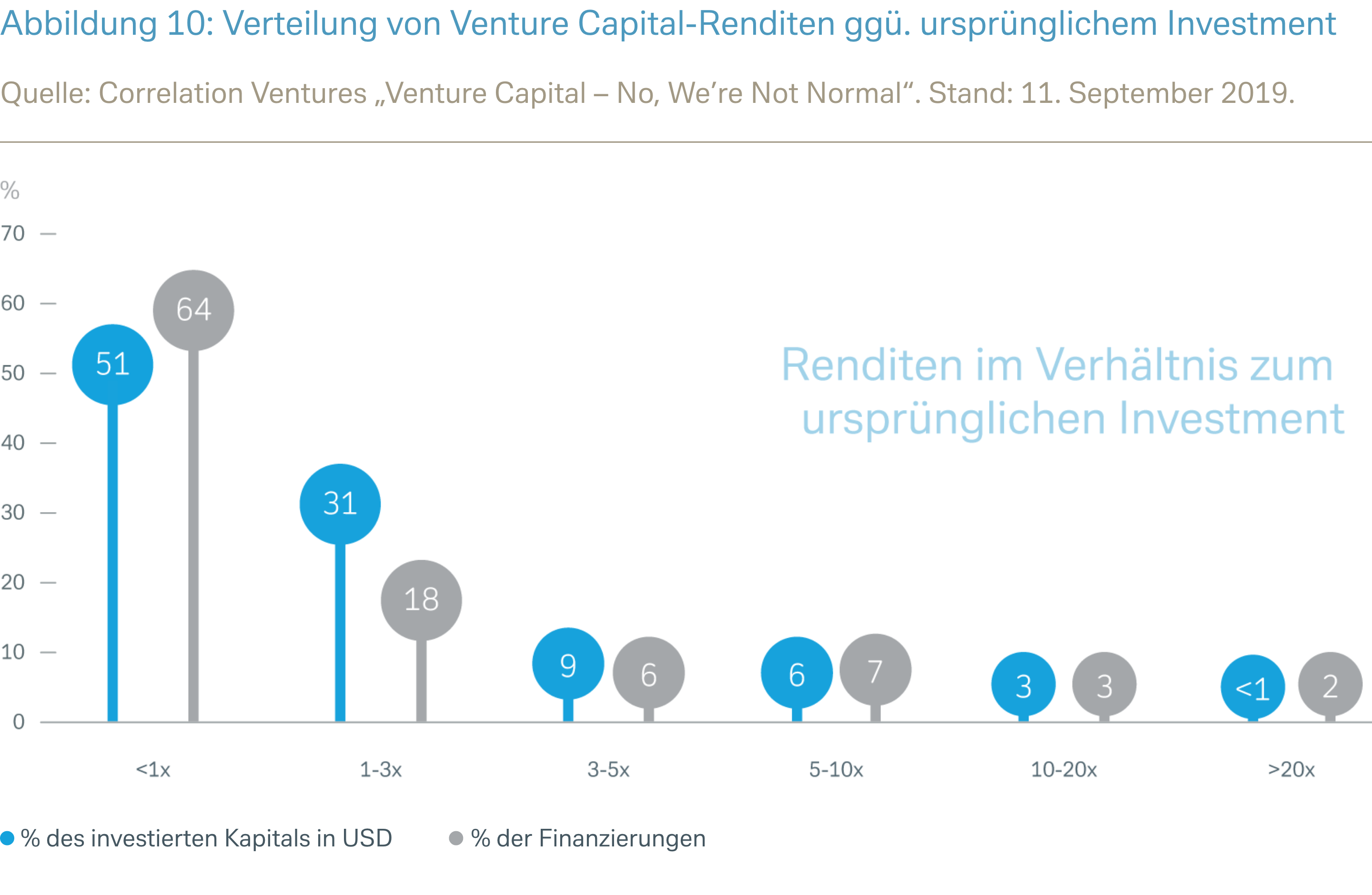

Wir möchten gerne auf zwei wesentliche Risiken von Venture Capital-Anlagen hinweisen. Zum einen handelt es sich um eine langfristige Kapitalbindung (normalerweise über einen Anlagehorizont von ca. 10 Jahren). Zum anderen gibt es erhebliche Ausfall- oder Misserfolgsquoten für Unternehmen in der Frühphase. Über einen Zeithorizont von zehn Jahren gibt es zwar einige sich gut entwickelnde Portfoliounternehmen, bei der Mehrheit ist das jedoch nicht so. Eine Studie von Correlation Ventures, die sich mit dem Ergebnis von mehr als 27.000 Investments (zwischen 2009 und 2018) befasste, zeigt, dass bei 64% der Venture Capital-Deals noch nicht einmal der ursprünglich eingesetzte Kapitalbetrag zurückerhalten wurde (siehe Abbildung 10). Als Faustregel gehen Risikokapitalgeber meist davon aus, dass zwei Drittel der Start-up-Unternehmen die Anfangsinvestments nicht zurückzahlen oder irgendwo im Venture Capital-Prozess stagnieren, weil sie nicht in der Lage sind, eine Anschlussfinanzierung zu sichern bzw. einen geeigneten Exit zu finden. Die Erträge aus Venture Capital-Anlagen hängen von der starken Performance des verbleibenden Drittels der Unternehmen ab, die sich gut entwickeln.

Dies bedeutet, dass Venture Capital-Portfolios eine breite Palette von Investitionen umfassen müssen. Aber es kommt nicht allein auf die Anzahl der Eier im Korb an. Die Diversifikation spielt wahrscheinlich eine noch entscheidendere Rolle, wenn es darum geht, die negativen Auswirkungen nicht-funktionierender VC-Anlagen zu begrenzen, die Volatilität und das Risiko zu verringern sowie das Gesamtergebnis zu verbessern. Investitionen in ein breites Spektrum von Branchen in verschiedenen Phasen (z. B. Seed-Phase, Frühphase, Expansionsphase), Regionen und Jahrgängen können in dieser Hinsicht einen wichtigen Beitrag leisten.

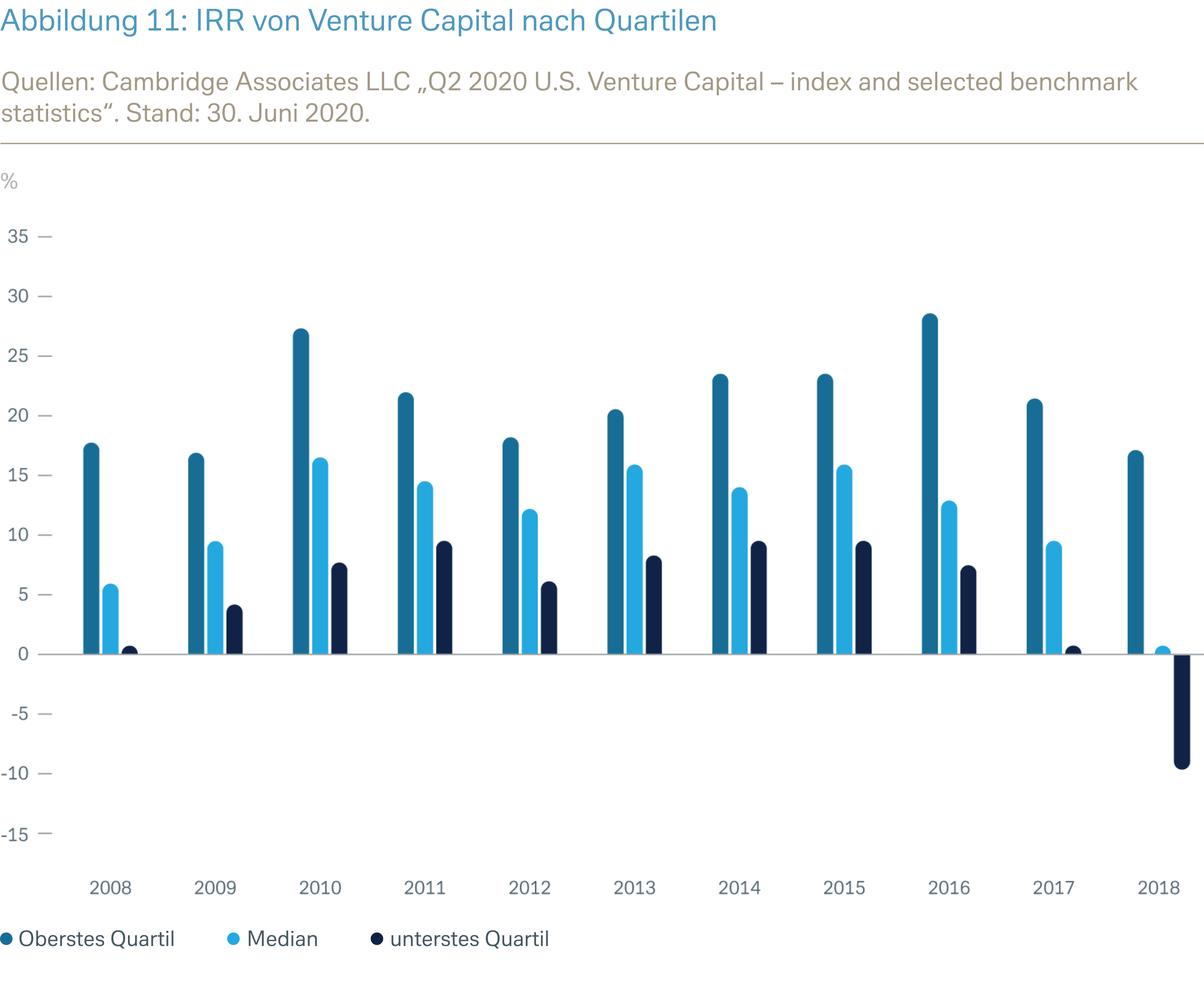

Neben Fragen hinsichtlich der Diversifikation sollte auch noch einmal darauf hingewiesen werden, dass die Fonds des obersten Quartils durchweg einen überproportionalen Anteil der aggregierten Rendite des Venture Capital-Segments erzielen (siehe Abbildung 11). Anders als bei den meisten traditionellen (öffentlich gehandelten) Anlageklassen sind die Renditen aus Venture Capital-Anlagen durch eine deutliche Schiefe charakterisiert. Deshalb ist es so wichtig, auf führende Venture Capital-Investoren zurückzugreifen.

Hier finden Sie eine kurze Zusammenfassung sowie das vollständige PDF des Berichts zum Herunterladen.

In Europa, im Nahen Osten, in Afrika sowie in der Region Asien-Pazifik werden diese Informationen als Marketingunterlagen eingestuft, in den USA jedoch nicht. Es kann keine Zusicherung gegeben werden, dass eine Prognose oder ein Ziel erreicht wird. Alle Prognosen basieren auf Annahmen, Schätzungen, Meinungen und hypothetischen Modellen, die sich als unzutreffend erweisen können. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Investitionen sind mit Risiken verbunden. Der Wert einer Investition kann sowohl fallen als auch steigen und Sie erhalten möglicherweise nicht jederzeit den ursprünglich investierten Betrag zurück. Es besteht ein Kapitalverlustrisiko. Leser sollten die Offenlegung und Risikowarnungen am Ende dieses Dokuments beachten. 050787 010722

CIO Special

Venture Capital im Unternehmertum

Erfahren Sie mehr über die Rolle von Risikokapitalgebern in unserem CIO-Sonderbericht.

09. Jan. 2022

CIO Special

Was sind Venture Capital-Anlagen?

Erfahren Sie mehr über die Geschichte und den Lebenszyklus von Venture Capital-Anlagen in unserem CIO-Sonderbericht.

09. Jan. 2022

CIO Special

Venture Capital-Anlagen: eine nähere Betrachtung

Unser CIO Special und unser Einführungsvideo erläutern, wie sich der VC-Sektor entwickelt und welche Rolle er in Portfolios spielt.

09. Jan. 2022

CIO Special

Venture Capital-Markttrends

Erfahren Sie mehr über das Wachstum globaler Venture Capital-Anlagen und das breite Spektrum der damit verbundenen Risiken in unserem CIO-Sonderbericht.

09. Jan. 2022

CIO Special

Venture Capital-Anlagen: Fazit

Wir versuchen, die wichtigsten Vor- und Nachteile von Venture Capital-Anlagen in unserem CIO Special zusammenzufassen.

09. Jan. 2022

CIO Special

Venture Capital-Anlagen: Renditen und Diversifikation

Unser neuestes CIO Special „Venture Capital-Anlagen: Renditen und Diversifikation“ befasst sich mit der Entwicklung der Anlageklasse und ihrer Rolle in den Portfolios.

09. Sep. 2021

Mehr ansehen