Venture Capital-Markttrends

Unser CIO-Special zu Risikokapitalinvestitionen untersucht: • Wachstum in diesem Anlagebereich • Das breite Spektrum der damit verbundenen Risiken • Diversifikation und ihre potenzielle Rolle in Portfolios

Wachstum und die COVID-19-Pandemie

Weltweite Venture Capital-Anlagen sind im Zeitraum von 2015 bis 2020 mit einer jährlichen Wachstumsrate (Compound Annual Growth Rate; CAGR) von 13,5% gestiegen; 2020 beliefen sie sich auf insgesamt 330,2 Mrd. USD. Auf Nord-, Mittel- und Südamerika entfiel mit 52,8% des gesamten Transaktionsvolumens im Jahr 2020 nach wie vor der größte Marktanteil. Auf Asien und Europa entfielen 31,0% bzw. 15,7% des globalen Marktes (siehe Abbildung 3).

Die COVID-19-Pandemie hat im Jahr 2020 viele Branchen stark beeinträchtigt, aber auch den technologischen Wandel und die Innovation vorangetrieben, da die Unternehmen bestrebt waren, von der boomenden Digitalisierung zu profitieren und ihre Geschäftsmodelle zu überdenken. Dieses von einem raschen Wandel geprägte Umfeld führte in der zweiten Hälfte des Jahres 2020 in zahlreichen Segmenten zu einer Finanzierungswelle, da Investor*innen versuchten, sich bei Unternehmen zu engagieren, die die stärkste Nachfragezunahme verzeichnen konnten.

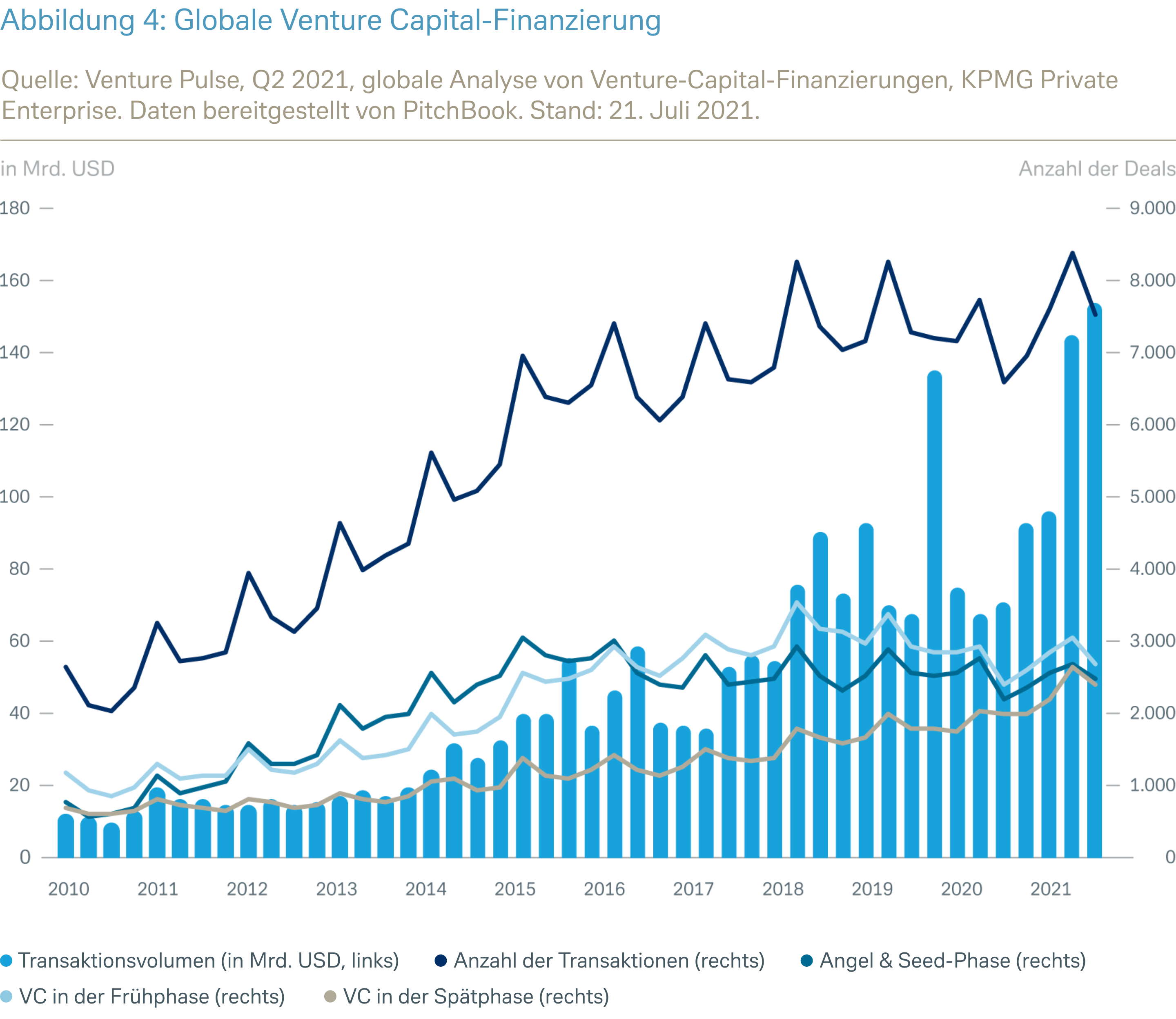

Die weltweiten Venture Capital-Anlagen erreichten anschließend im Jahr 2021 ein noch nie dagewesenes Niveau; allein im zweiten Quartal 2021 betrug das global aggregierte Transaktionsvolumen 157,1 Mrd. USD (siehe Abbildung 4). In Europa (34 Mrd. USD) und in Nord-, Mittel- und Südamerika insgesamt (84 Mrd. USD) erreichten die Finanzierungsvolumina im Venture Capital-Segment neue Höchstwerte, wenngleich Asien (38 Mrd. USD) deutlich unter dem Höchststand vom dritten Quartal 2019 blieb. Es ist erwähnenswert, dass in Europa nun vier Quartale hintereinander Venture Capital-Anlagen in Rekordhöhe und das sechste Quartal in Folge ein Anstieg der Venture Capital-Finanzierungen verzeichnet werden konnten. Dieses beeindruckende Wachstum war in erster Linie auf eine steigende Anzahl reifer Unternehmen sowie auf bestehende „Unicorns“ (Unternehmen mit einem Börsenwert von über 1 Mrd. USD), die jeweils erhebliche Finanzierungen benötigen, zurückzuführen. Während die Transaktionsvolumina im Vereinigten Königreich etwas unter den im ersten Quartal erzielten Rekordwerten lagen, wurden in Irland und Deutschland, was Venture Capital-Anlagen angeht, jeweils die stärksten Quartale gemessen.

Auffallend ist, dass die weltweiten VC-Anlagen in den letzten vier Quartalen trotz der rückläufigen Anzahl an Deals im Jahresvergleich gestiegen sind. Dies könnte darauf zurückzuführen sein, dass bewährte Geschäftsmodelle und Deals mit Unternehmen in der Spätphase in den meisten Regionen der Welt immer beliebter werden, da in Zeiten großer Unsicherheit Unternehmen in der Spätphase als sicherere Anlagen angesehen werden. Hier besteht das Risiko darin, dass ein anhaltender Rückgang der Frühphasenfinanzierung längerfristig negative Auswirkungen auf die gesamte Deal-Pipeline haben könnte. Die Rivalität unter den Anlegern, die alle ein Stück vom Kuchen abbekommen wollen, hat sicherlich auch die Bedenken hinsichtlich der hohen Bewertungen in einigen Sektoren verschärft – aber die hohen Post-IPO-Multiplikatoren tragen dazu bei, das aktuelle Preisniveau zu unterstützen.

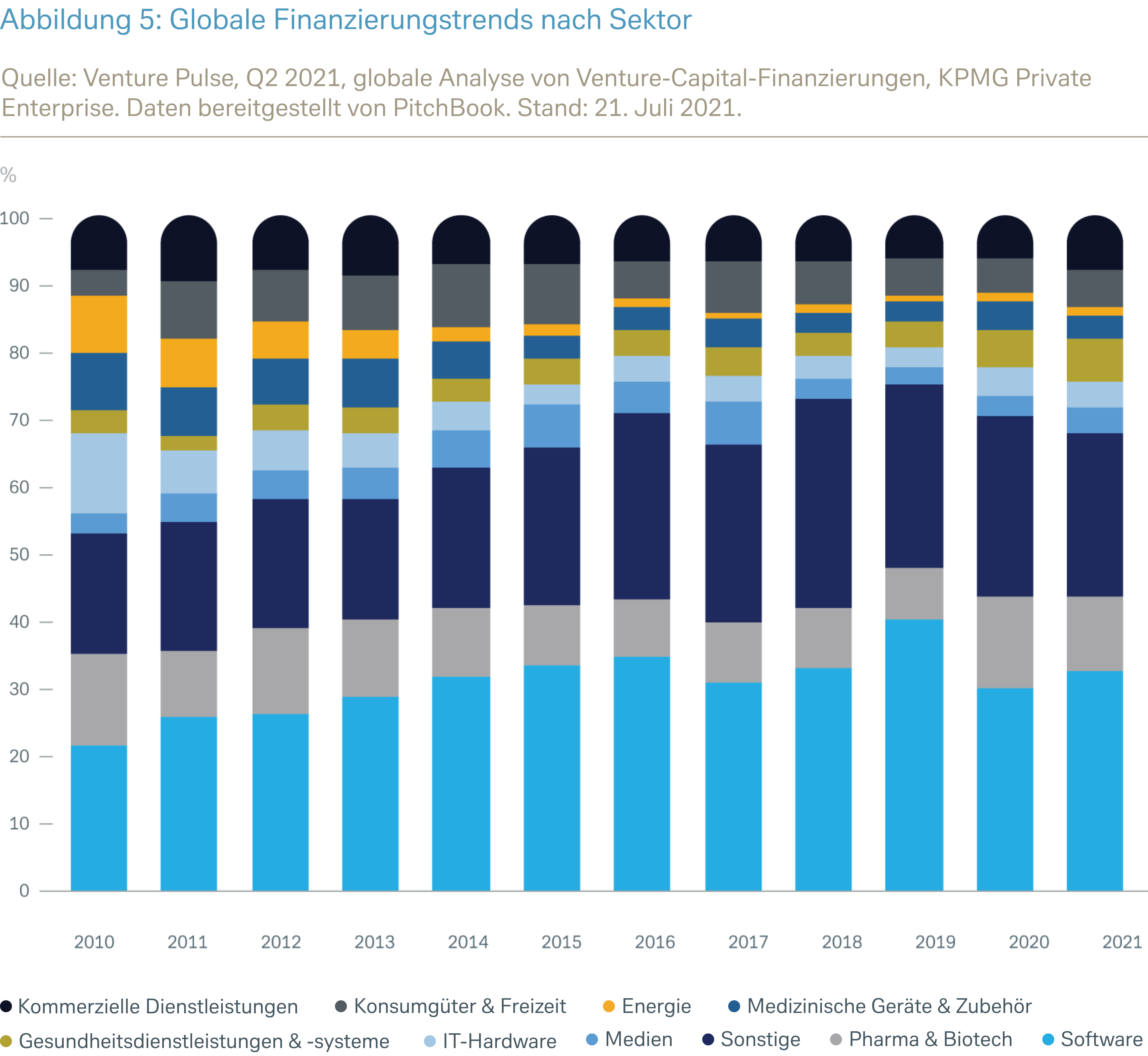

Im ersten Halbjahr 2021 floss die Mehrheit der investierten Mittel in Sektoren, die durch die Pandemie einen Aufschwung erlebt haben. Gefragt waren vor allem Software sowie verschiedene verbraucherorientierte digitale Lösungen (z. B. Gaming, FinTech, EdTech, Logistik und Lebensmittellieferdienste sowie Gesundheitswesen und Biotech). Dabei handelt es sich aber nicht nur um eine kurzfristige Reaktion. Abbildung 5 veranschaulicht die sektorale Aufschlüsselung der weltweiten Risikokapitalfinanzierung seit 2013 und zeigt, dass Software, Pharma & Biotech sowie Gesundheitsdienste & -systeme ihren Anteil an den Gesamtinvestitionen steigern konnten.

"Die Mehrheit der investierten Mittel floss im Jahr 2021 in Sektoren, die durch die Pandemie einen Aufschwung erlebt haben. Dabei handelt es sich aber nicht nur um eine kurzfristige Reaktion."

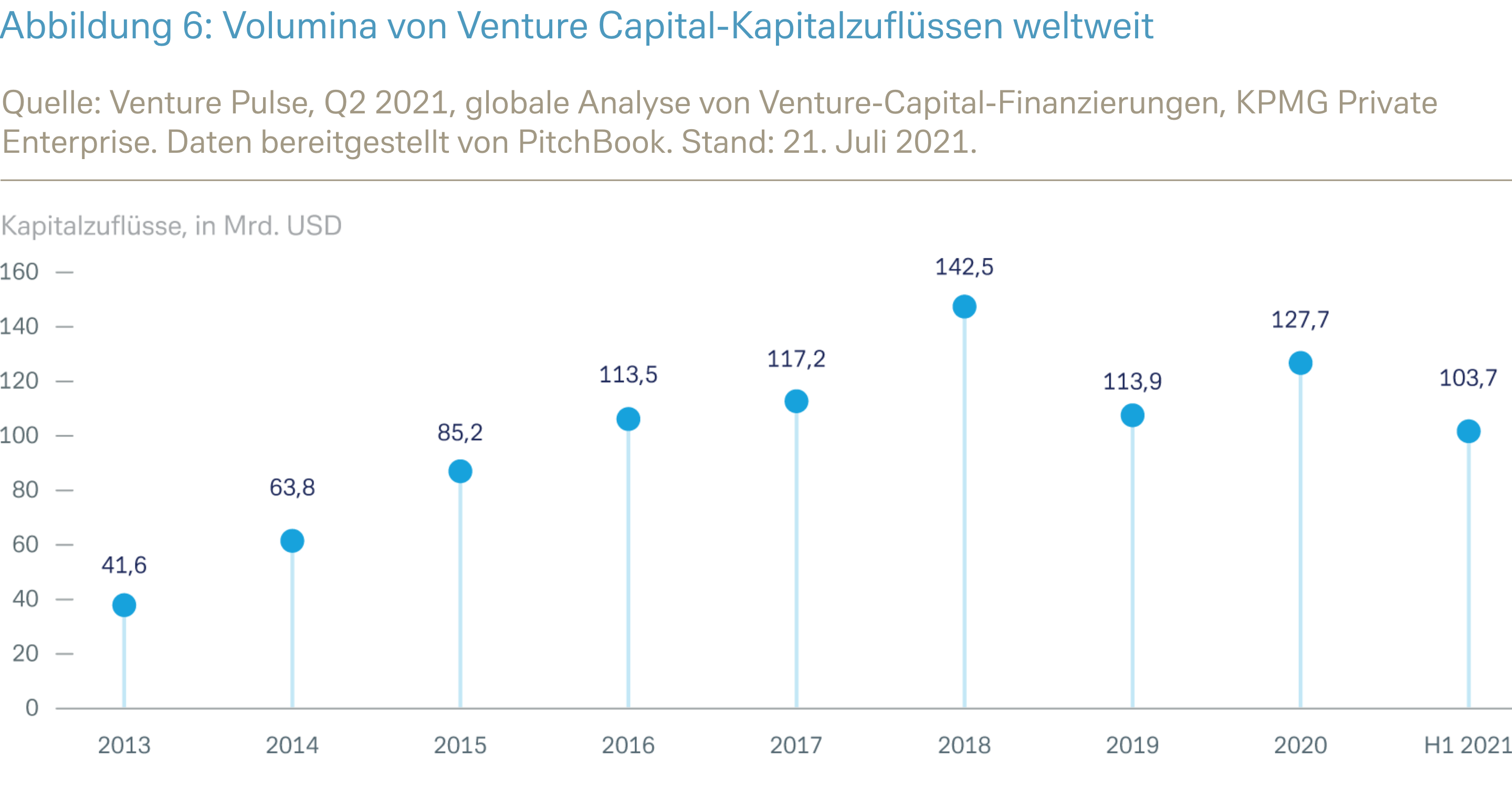

Anleger*innen investieren auch weiterhin große Beträge in Venture Capital-Fonds. Mittel in Höhe von 127,7 Mrd. USD wurden im Jahr 2020 beschafft; die Kapitalzusagen im ersten Halbjahr 2021 beliefen sich auf 103,7 Mrd. USD (siehe Abbildung 6). Wenn Kapitalzusagen weiterhin mit der bisherigen Intensität erfolgen, werden 2021 wahrscheinlich erstmals weltweit mehr als 200 Mrd. USD in Venture Capital-Fonds fließen. Gleichermaßen nimmt die Konzentration der Fonds deutlich zu (d. h. eine höhere Summe an Kapital verteilt sich auf eine geringere Anzahl an Investmentvehikeln). Im Jahr 2021 wurde sich insbesondere auf Fonds mit einem Volumen von mehr als 1 Mrd. USD konzentriert, da die Investoren nach Fondsmanager*innen Ausschau hielten, die in der Vergangenheit nachweislich die höchsten Erträge erzielen konnten. Aber es gibt immer noch eine beträchtliche Anzahl von Erstfinanzierungen, und eine zunehmende Anzahl von Vehikeln zielt auf Beteiligungen in Nischenbereichen ab (oft schlecht abgedeckte Segmente), die von radikalen Innovationen profitieren könnten.

"Die Konzentration der Fonds nimmt zu: eine höhere Summe an Kapital verteilt sich auf eine geringere Anzahl an Investmentvehikeln."

Mittelfristiger Ausblick

Mittelfristig dürfte das allgemeine Umfeld das weitere Wachstum des Venture Capital-Marktes begünstigen. Auf dem Markt gibt es noch reichlich „trockenes Pulver“ (der Fachbegriff für zugesagte, aber noch nicht zugeordnete Mittel) und der Wettbewerb um die besten Deals dürfte die Bewertungen stützen. Darüber hinaus dürfte das anhaltende Niedrigzinsumfeld in vielen Teilen der Welt das Interesse der Investor*innen an einem Venture Capital-Engagement aufrechterhalten.

Digitalisierungstrends sowie veränderte Konsum- und Investitionsgewohnheiten können ebenfalls dazu beitragen, den Venture Capital-Markt weiter wachsen zu lassen. Zudem erleichtern Investmentfonds und die Bankenbranche ihren Kunden den Zugang zum Venture Capital-Markt.

Ein Blick jenseits der COVID-19-Pandemie zeigt, dass Venture Capital-Anlagen in vielen Segmenten des Gesundheitswesens weiterhin auf dem Vormarsch sein dürften, da das Gesundheitswesen in vielerlei Hinsicht erneuert werden muss und sich in diesem Zusammenhang Möglichkeiten für die Nutzung oder den Einsatz neuer Technologien ergeben (das Gesundheitswesen ist eines unserer langfristigen zentralen Investmentthemen). Auch KI und Robotik dürften zu wichtigen Themen für Venture Capital-Anlagen werden.

Zudem könnte sich auch die Struktur der Venture Capital-Branche ändern. Überdies nehmen die Venture Capital-Anlagen von Unternehmen weiter zu, da etablierte Unternehmen auf der Suche nach innovativen Start-ups sind, die ihnen helfen können, ihr digitales Portfolio zu erweitern und die Effizienz ihres operativen Betriebs zu verbessern.

Auch in der letzten Phase von Venture Capital-Anlagen – wenn Investor*innen durch einen Börsengang von dem Portfoliounternehmen ihre Gewinne realisieren – könnten sich Veränderungen ergeben.

SPACs (Special Purpose Acquisition Companies) sind in den letzten Quartalen immer stärker in den Fokus gerückt und stellen für Unternehmen eine Alternative zum traditionellen Börsengang dar. (Bei SPACs geben Investoren dem SPAC eine Kapitalzusage auf „Blankoscheck-Basis“; anschließend geht das SPAC selbst an die Börse, nicht das Unternehmen, das durch das SPAC letztendlich erworben wird). Es gibt eine Reihe berechtigter Bedenken gegenüber dem SPAC-Konzept, z. B. ob dadurch Unternehmen ermutigt werden an die Börse zu gehen, bevor sie die dazu notwendige Reife erreicht haben. Die Wertentwicklung der für die nächsten Quartale angekündigten SPAC-Übernahmen dürfte darüber entscheiden, ob sich dies als längerfristiger Trend erweisen wird oder nicht.

IMARC (ein führendes Marktforschungsunternehmen) sagt voraus, dass die weltweiten Venture Capital-Anlagen im Zeitraum 2021–2026 mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 16% zunehmen werden. Sollte dies eintreten, wäre dies ein noch schnelleres Wachstum als in den letzten fünf Jahren.

Hier finden Sie eine kurze Zusammenfassung sowie das vollständige PDF des Berichts zum Herunterladen.

In Europa, im Nahen Osten, in Afrika sowie in der Region Asien-Pazifik werden diese Informationen als Marketingunterlagen eingestuft, in den USA jedoch nicht. Es kann keine Zusicherung gegeben werden, dass eine Prognose oder ein Ziel erreicht wird. Alle Prognosen basieren auf Annahmen, Schätzungen, Meinungen und hypothetischen Modellen, die sich als unzutreffend erweisen können. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Investitionen sind mit Risiken verbunden. Der Wert einer Investition kann sowohl fallen als auch steigen und Sie erhalten möglicherweise nicht jederzeit den ursprünglich investierten Betrag zurück. Es besteht ein Kapitalverlustrisiko. Leser sollten die Offenlegung und Risikowarnungen am Ende dieses Dokuments beachten. 050787 010722

CIO Special

Venture Capital im Unternehmertum

Erfahren Sie mehr über die Rolle von Risikokapitalgebern in unserem CIO-Sonderbericht.

09. Jan. 2022

CIO Special

Was sind Venture Capital-Anlagen?

Erfahren Sie mehr über die Geschichte und den Lebenszyklus von Venture Capital-Anlagen in unserem CIO-Sonderbericht.

09. Jan. 2022

CIO Special

Venture Capital-Anlagen: eine nähere Betrachtung

Unser CIO Special und unser Einführungsvideo erläutern, wie sich der VC-Sektor entwickelt und welche Rolle er in Portfolios spielt.

09. Jan. 2022

CIO Special

Portfolios und Venture Capital

Erfahren Sie mehr über die potenzielle Rolle von Venture Capital-Anlagen in Portfolios sowie Diversifikation in unserem CIO-Sonderbericht.

09. Jan. 2022

CIO Special

Venture Capital-Anlagen: Fazit

Wir versuchen, die wichtigsten Vor- und Nachteile von Venture Capital-Anlagen in unserem CIO Special zusammenzufassen.

09. Jan. 2022

CIO Special

Venture Capital-Anlagen: Renditen und Diversifikation

Unser neuestes CIO Special „Venture Capital-Anlagen: Renditen und Diversifikation“ befasst sich mit der Entwicklung der Anlageklasse und ihrer Rolle in den Portfolios.

09. Sep. 2021

Mehr ansehen